被扶養者の認定について

被保険者の収入によって生活している家族は、「被扶養者」として健康保険の給付を受けることができます。ただし、家族なら誰でも被扶養者になれるわけではなく、法律で決まっている一定条件を満たし、被保険者の申請により、当組合の認定を受けることが必要です。

健康保険の被扶養者認定基準は、職場の家族手当や税法上の扶養家族の基準とは異なります。

健康保険に係る扶養認定基準と手続きについてはこちらをご参照ください。

被扶養者の認定基準

被扶養者として認定を受けるためには、以下のすべての条件を満たす必要があります。条件を満たす場合は、扶養申請の手続きをしてください。

※75歳以上の方は、後期高齢者医療制度が適用されますので、被扶養者にはなれません。

1. 被扶養者の条件

被扶養者は日本国内に居住していることが原則となります。(国内居住要件)

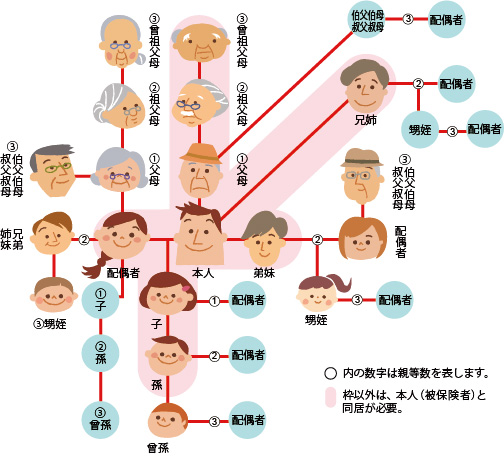

2. 被扶養者の範囲

被扶養者の範囲は法律で決められており、被保険者と同居でなくてもよい方と、同居が条件の方がいます。

【被扶養者として認められる三親等内親族範囲図】

被保険者と同居していても別居していてもよい人(親族範囲図の赤枠内の人)

配偶者(内縁を含む)・子・孫・兄姉弟妹・父母など直系尊属

被保険者と同居していることが条件の人(親族範囲図の赤枠以外の人)

- 上記以外の三親等内の親族(義父母等)

- 被保険者の内縁の配偶者の父母・連れ子

同居

同居とは、被保険者とその家族が同じ家の中に住んでいることをいい、同じ敷地内でも住所表示が異なる場合は、同居と認められません。また同居していても、お互いに独立した生活を送り、食事や生活の費用など家計が別々の場合は、同居と認められません。

3. 優先扶養義務

その家族に優先扶養義務者が他にいないこと。

優先扶養義務者とは

その家族の「配偶者」、その家族が母の場合は「父」、兄弟姉妹・祖父母の場合は「両親」など。

ただし、優先扶養義務者に扶養能力がなく、被保険者がその家族を扶養せざるを得ない理由がある場合は、扶養申請可能。

4. 被扶養者の収入基準

収入については「今後1年間の収入見込み」に基づいて判定します。

※収入には交通費も含みます。

なお令和8年4月からは、「給与収入」以外に他の収入がない場合において、「労働条件通知書」や「雇用契約書」など、労働契約内容が確認できる書類に記載された条件をもとに算出した年間収入の見込額によって判定することが可能になりました。労働契約に明確な規定がなく、労働契約段階では見込みが難しい「臨時収入」(時間外労働に対する賃金や賞与等)については、この年間収入の見込額には含まれません。該当する場合は、当健保にご連絡ください。

| 被扶養者の収入基準 | 収入限度額 |

|---|---|

| 19歳以上23歳未満(配偶者を除く) | 150万円(月額125,000円/日額4,167円)未満 |

| 上記以外の60歳未満 | 130万円(月額108,334円/日額3,612円)未満 |

| 60歳以上または障害年金受給者 | 180万円(月額150,000円/日額5,000円)未満 |

被扶養者の主な収入範囲

- 給与収入(パート・アルバイト・内職を含む)

- 各種年金(厚生年金・国民年金・公務員等の共済年金・農業者年金・船員年金・石炭鉱業年金・議員年金・労働者災害補償年金・企業年金・自社年金・障害年金・個人年金・非課税扱いの遺族年金 等)

- 恩給収入(文官恩給・旧軍人恩給・旧軍人遺族恩給 等)

- 事業収入(自家営業・農業・漁業・林業 等)

- 不動産収入・利子収入・配当収入・雑収入

- 雇用保険からの給付金(失業給付または傷病手当),健康保険からの傷病手当金や出産手当金

- 被保険者以外の者からの仕送り(生計費,養育費 等)

- その他継続性のある収入

※6.の雇用保険からの給付金(失業給付または傷病手当)、健康保険からの傷病手当金や出産手当金等の休業補償を受けている方は、その受給期間中は原則認定対象外となります。

ただし、基本手当日額3,612円未満(19歳以上23歳未満の方(配偶者を除く)は日額4,167円未満、60歳以上の方または障害年金受給者は日額5,000円未満)の場合は、被保険者により生計が維持されていると判断し、扶養申請が可能となります。

収入の算出方法と注意

- 被扶養者となる方の収入は、所得金額ではなく、税金控除前の総収入金額(賞与・通勤交通費を含む)で判断します。

- 自営業(農業・漁業等の従事者を含む)をしている方は、所得証明書、確定申告書および収支内訳書(税務署受付印のある写)の総収入から、必要最小限の経費を差引いた収入額で判断します。当組合が認める経費は、税法上とは異なります。

- 退職金や資産の譲渡、売却等の一時的な収入は除きます。

『年収の壁・支援強化パッケージ(130万円の壁)』に係る被扶養者認定の対応

「人手不足による労働時間延長等に伴う一時的な収入変動」が発生したことに伴い年間収入130万円以上となった場合は、勤務先作成の「『一時的な収入変動』に係る事業主証明書」、「雇用契約書」及び「給与明細書のコピー」等を当健保にご提出いただくことにより、引き続き被扶養者認定を受けられる可能性があります(連続2回まで)。対象となる方は、健保にご相談ください。

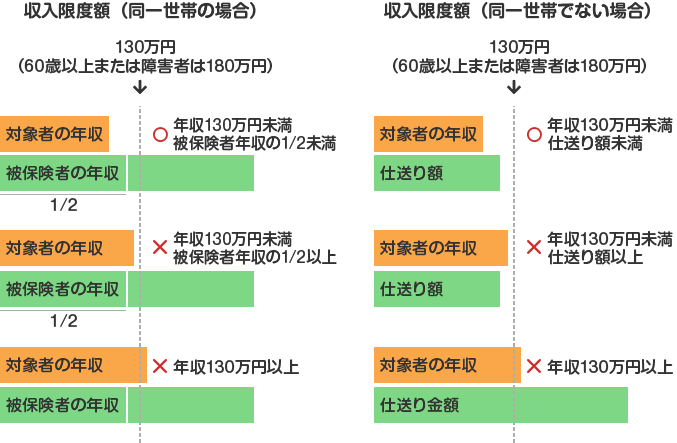

5. 生計維持関係

被保険者は、その家族の生計を維持している事実があること。

-

その家族の年収は、被保険者の年収の1/2未満であること。

-

別居の場合、被保険者が別居の被扶養者へ、毎月定期的に生活費(社会通年上、生計維持できる金額)を仕送りしていることが必要。また、その被扶養者の年収より被保険者からの仕送り額が多いことも必須。

別居であっても仕送りが不要な場合

- 被保険者の単身赴任による別居

- 18歳未満の子および学部生の別居

6. 継続的な扶養能力

被保険者に継続的にその家族を養う経済的扶養能力があること。

7. 共働きの場合の扶養

夫婦がともに働いていて子どもを扶養する場合、原則、収入が多い方の扶養とする。複数の子どもがいる場合、収入の多い方の親が子ども全員を扶養すること。

8. 被扶養者資格の見直し

被扶養者資格認定後必要に応じて、当組合は、定期的または随時、被保険者に対して、必要書類等の提出を求めます。そのため、仕送り等の記録(証明書類)は、必ず2年間は保管してください。

定期または随時の調査の結果、被扶養者資格がないと判定された場合は、被保険者に対しその旨通告し、被扶養者資格が失われたと判定された日に遡って削除します。

ただし、故意または悪意による虚偽の記載あるいは申し立てがあった場合は、被扶養者資格を付与した日に遡って削除します。

遡って削除した場合、当該期間にわたって発生した医療費の全額及びその他給付金を過去に遡及し返還しなくてはなりません。